Con UVA ya se paga más

(IP) La masificación de los créditos hipotecario promovida por el macrismo se convirtió en un dolor de cabeza para cada vez más familias, de la mano de la persistente suba de la inflación, ya el mes pasado, como anticipó este medio, la deuda total de quienes optaron por el crédito UVA era mayor a de quienes se volcaron por el sistema tradicional; ahora, esa tendencia se trasladó también a las cuotas, a las que aun les resta el impacto de la última devaluación.

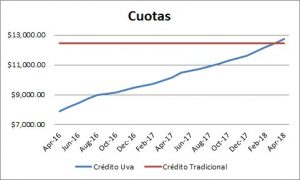

Como detalló el consultor económico Christian Buteler, quien sacó 1 millón de pesos en un crédito UVA en abril de 2016, cuando se presentaron los mismos en el mercado, comenzó a pagar su préstamo con una cuota de 7.915 pesos mensuales, mientras que quien optó por el tradicional, pagaba $12.435. Hoy, quien eligió el tradicional, sigue pagando eso, mientras que el deudor en UVAs ya afronta una cuota de $12.714.

Además, ese escenario cuenta con el agravante de que la deuda total es sustancialmente mayor: Quienes optaron por las UVAs, deben 1.560.990 pesos por cada $1.000.000 que recibieron; frente a los $977.839 que adeudan quienes optaron por el préstamo tradicional.

Esa tendencia que se mantiene aun actualizando los dólares del préstamo, quien sacó 1 millón de pesos, que equivalían en su momento a u$s 67.517; debe ahora, si eligió la modalidad tradicional, 47.011 dólares, frente a los 75.047 que debe el que elogió por los UVAs.

A su vez, por la suba en las tasa que aplica el Banco Nación, la cual lleva de 3,5% (más indexación) a 6.5% para los clientes que acreediten sueldos en el banco y del 8% para el público en general; los prestamos se tornan cada vez más difíciles de tomar, dado que los montos a los que se puede acceder, fuerte suba del dólar mediante, son cada vez menores.

El aumento en la tasa no responde a una falta de liquides de los bancos, sino a la necesidad de volverlos atractivos como instrumento financiero para los ahorristas en el marco del proceso de securitización de los prestamos que buscan realizar las entidades bancarias, por el temor de que se incremente el nivel de morosidad.

Según el ejemplo de Buteler, si alguien quería comprar una propiedad de u$s 100.000 en Noviembre del 2017, con un crédito de u$s 80.000 a 20 años en el Banco Nación; recibía u$s 80.000 (el resto lo tenía que poner él), lo que era al tipo de cambio de de ese momento $1.416.0000, con una tasa del 3,5% a 20 años, una cuota de $8.212 e ingreso necesario $32.848. Hoy, para esa misma operación, necesita $1.664.000 (80 mil dólares al cambio actual), y con la tasa del 6,5% la cuota pasa a ser de $12.406, necesitando ingresos de $49.624. De la mano de la suba de tasas y la escalda del dólar, se necesita un 50% más de ingresos que hace 6 meses para comprar la misma propiedad.

(Informe Político)